Lettre Marché & Analyses de la filière Automobile & Mobilités PFA - Juin2026

3 juin 2026

Cette lettre mensuelle accompagne la diffusion des données du marché automobile dont la PFA assure désormais la publication tous les mois. Elle vise à fournir un éclairage complémentaire aux chiffres fournis, et à diffuser des éléments d’actualité d’intérêt pour les entreprises de la filière automobile pour les aider à anticiper les tendances.

Le marché automobile français à très bas niveau en mai 2026

En mai, avec 128 484 immatriculations, le marché français affiche une progression de +4% (+16% corrigée des jours ouvrables), comparé à mai 2025. Or, il y a un an, le marché enregistrait un plus bas historique pour un mois de mai. Comparé au niveau d’avant crise (mai 2019), mai 2026 accuse un recul de -34%.

Depuis le début de l’année, le marché est en baisse de -1%, soit -29% par rapport à l’avant-COVID.

Dans ce marché particulièrement bas, la concurrence très vive des nouveaux acteurs se traduit par une pression sur les parts de marché des acteurs historiques.

Le marché des VUL (véhicules utilitaires légers neufs - moins de 5,1 tonnes), s’inscrit dans la tendance post-Covid avec -1% sur cinq mois après un recul en mai de -11% avec 26 265 immatriculations.

Le marché des véhicules industriels (VI) s’inscrit dans une tendance comparable avec -4% sur cinq mois et en mai, avec 3.020 immatriculations, un repli de -2,5% par rapport au mois de mai 2025.

Les commandes (VP), après une baisse de -10% sur les deux premiers mois de l’année, progresse pour le troisième mois consécutif, avec +4,8% en mai. Sur les cinq premiers mois de 2026, les commandes progressent désormais de 2,8% par rapport au niveau très bas observé sur la même période en 2025. Concernant les VUL, après un recul de -11% en avril, les commandes progressent de +6,5% en mai, soit une progression de +3,1% en cumul.

La part de marché des véhicules 100% électrique s’élève à 28%

Sur cinq mois, le segment des véhicules 100% électriques (VE) affiche une part de marché à 28%. Les ventes sont en progression de +55% depuis le début de l’année (par rapport aux ventes sur les cinq premiers mois de 2025).

Cette progression bienvenue s’appuie sur plusieurs facteurs :

- Un effet de rattrapage : après -18% au second semestre 2024, les ventes de VE affichaient une baisse de -7,5% il y a un an sur la même période.

- Un élargissement de l’offre sur tous les segments, et avec des versions plus accessibles : la R5, l’E-C3, la 208, qui figurent en tête des ventes, l’arrivée bientôt de la nouvelle Twingo.

- L’impact positif des aides à l’achat et l’obligation faite aux flottes de s’électrifier.

- Un effet conjoncturel possible lié à la hausse des prix à la pompe parmi ces multiples facteurs.

L’hybride (hybride et hybride rechargeable) continue d’être la motorisation préférée des Français (51%).

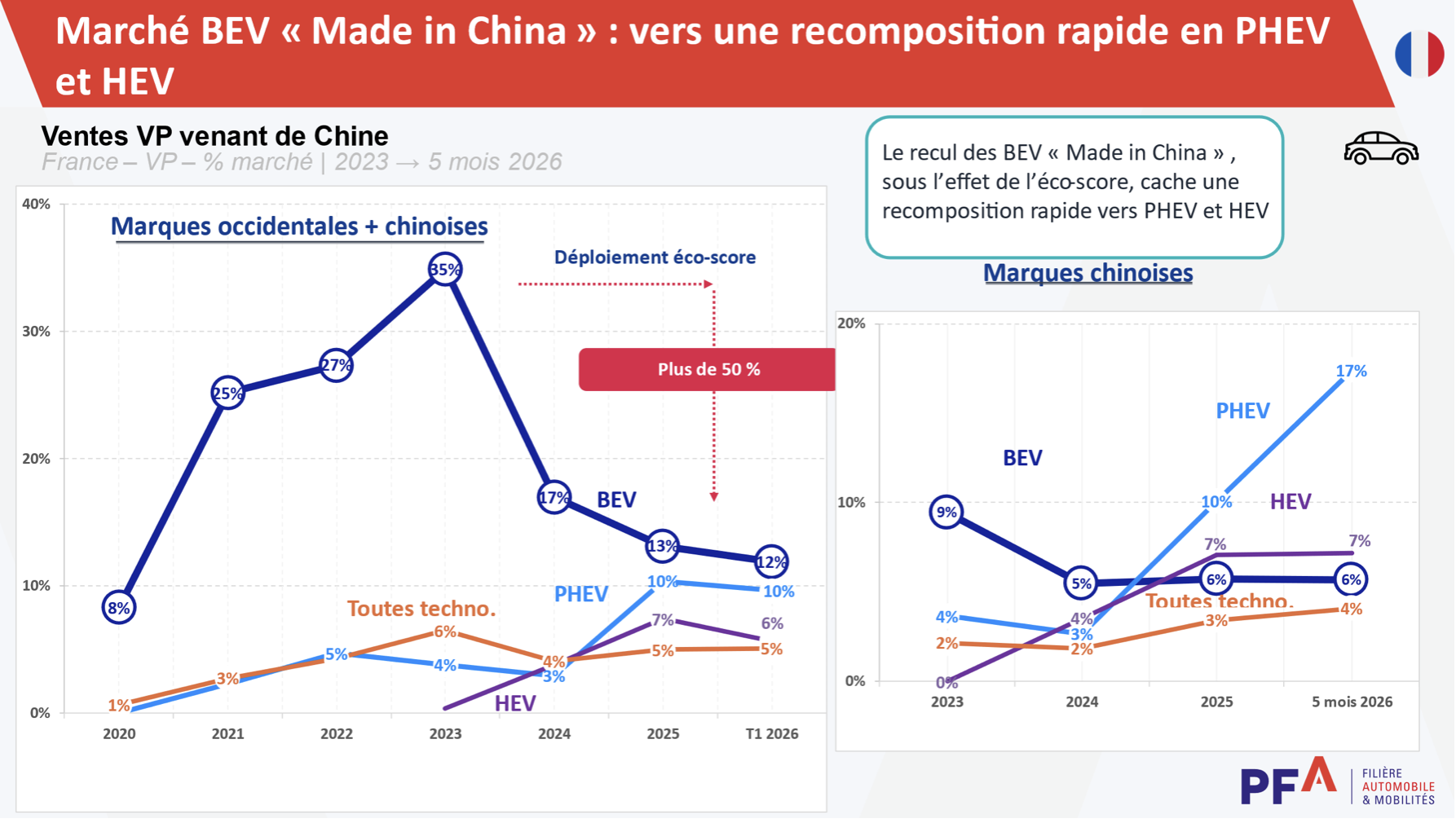

En France, les marques chinoises pèsent plus de 17% des ventes d’hybrides rechargeables

Entre 2023 et 2025, l’éco-score a permis de ralentir la pénétration des marques chinoises sur le segment du 100% électrique : leur part de marché, de 10%, a été ramenée à 6% sur la période.

Ce recul sur le segment 100% électrique ne doit pas masquer un basculement de ces marques sur les motorisations hybrides : sur les cinq premiers mois 2026, les marques chinoises représentent 7% du marché des hybrides et plus de 17% des hybrides rechargeables.

Sur cinq mois 2026, les marques chinoises représentent 6% du marché des véhicules 100% électriques. Pour autant, sur la période, elles progressent légèrement plus vite (+58%), que le marché de l’électrique dans son ensemble (+55%).

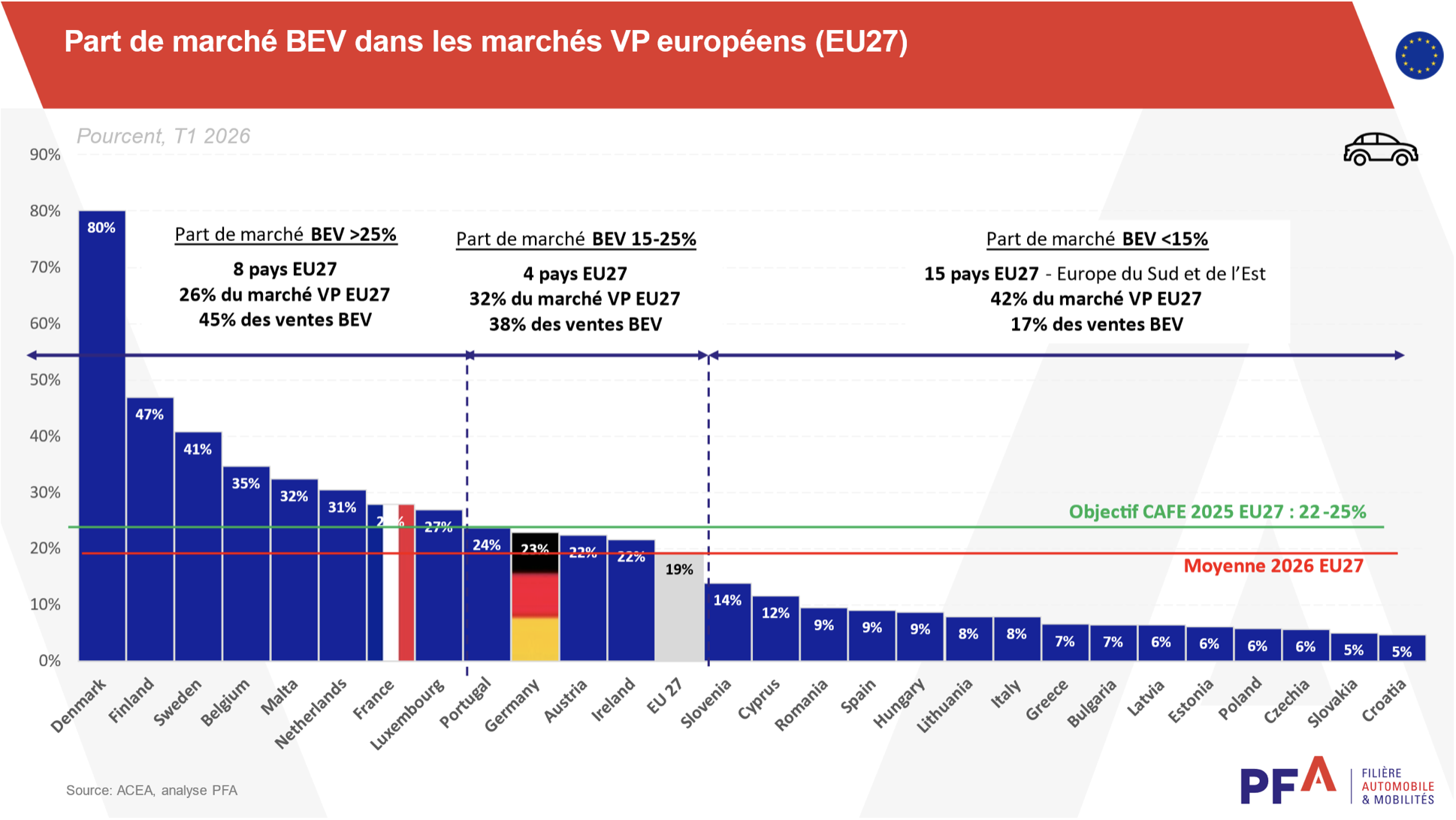

En Europe, la part de marché des véhicules 100% électriques très en-deçà du niveau attendu pour être au rendez-vous de la trajectoire règlementaire

En Europe (UE 27), avec 19,7% à fin avril, la part de marché des véhicules 100% électriques très en-deçà du niveau attendu pour être au rendez-vous de la trajectoire règlementaire.

Sur les quatre premiers mois de l’année, trois des quatre plus grands marchés de l'UE, qui représentaient ensemble 64 % de toutes les immatriculations de voitures électriques à batterie, ont enregistré une forte croissance : l'Italie (+73,1 %), la France (+48,2 %) et l'Allemagne (+41,3 %). En revanche, la Belgique (+1,1%) n'a connu qu'une croissance modérée.

Depuis le début de l’année, le marché européen (UE 27) progresse de +4,2%. Les hybrides (rechargeables ou non), avec près de la moitié du marché (48%), restent la motorisation préférée des Européens.

Source : www.pfa-auto.fr