Lettre Marché & Analyses de la filière Automobile & Mobilités PFA - Mai 2026

6 mai 2026

Cette lettre mensuelle accompagne la diffusion des données du marché automobile dont la PFA assure désormais la publication tous les mois. Elle vise à fournir un éclairage complémentaire aux chiffres fournis, et à diffuser des éléments d’actualité d’intérêt pour les entreprises de la filière automobile pour les aider à anticiper les tendances.

Le marché automobile français reste à un niveau bas en avril 2026

En avril, avec 138.339 unités, le marché français affiche -0,3% par rapport à avril 2025 - soit un recul de -26,5 % par rapport au niveau d’avant crise (2019).

Depuis le début de l’année, le marché est en baisse de -1,6%, soit -27% par rapport à l’avant-COVID.

Le marché des VUL (véhicules utilitaires légers neufs - moins de 5,1 tonnes), s’inscrit dans la tendance post-Covid avec +1% depuis quatre mois après un recul en avril de -6,4% avec 30 828 immatriculations.

Le marché des véhicules industriels (VI) s’inscrit dans une tendance comparable avec -1% sur quatre mois et en avril, avec 3.679 immatriculations, un repli de -6,5% par rapport au mois d’avril 2025.

Les commandes (VP), après une baisse de -10% sur les deux premiers mois de l’année, enregistre une progression de 9,5% (4,5% en données corrigées des jours ouvrables) en mars, et de +22,5% en avril. Sur les quatre premiers mois de 2026, ls commandes progressent désormais de 2,4% par rapport à un niveau très bas observé sur le premier quadrimestre 2025.Concernant les VUL, si l’année avait bien débuté, les commandes reculent de 11% en avril. En cumul, le volume de commandes de VUL croît comme pour les VP de 2,4%.

La part de marché des véhicules 100% électrique s’élève à 27%

Sur 4 mois, le segment des véhicules 100% électriques (VE) affiche une part de marché à 27% (26% en avril après 28% le mois précédant). Les ventes sont en progression de +48% (par rapport aux ventes sur les 4 premiers mois de 2025) depuis le début de l’année.

Cette progression bienvenue s’appuie sur plusieurs facteurs :

- Un effet de rattrapage : après -18% au second semestre 2024, les ventes de VE affichaient une baisse de -5% sur les quatre premiers mois de 2025.

- Un élargissement de l’offre sur tous les segments, et avec des versions plus accessibles : la R5, l’E-C3, la 208, qui figurent en tête des vents, l’arrivée bientôt la nouvelle Twingo.

- L’obligation faite aux flottes de s’électrifier.

- Le leasing social : les effets du leasing lancé en septembre (50.000 unités) visibles encore sur les trois premiers mois de l’année ; à noter, le nouveau leasing (50.000 unités) annoncé par le gouvernement pour juillet.

Il est plus délicat d’y lire un impact de la flambée des prix à la pompe. Si c’est le cas, cela ne commencera à se traduire dans les immatriculations qu’à compter de mai, et parmi les facteurs précités. A noter une dynamique sur le véhicule électrique d’occasion : +60% en avril pour laquelle l’effet « prix à la pompe » est susceptible de jouer.

L’hybride (hybride et hybride rechargeable)** continue d’être la motorisation préférée des Français (51,5%).**

En Europe (UE), dans un marché affichant + 4% au 1er trimestre, les ventes de VE progressent également affichant + 32% en volume. La part de marché des VE, à 19,4%, reste encore en deçà du niveau attendu pour être au rendez-vous des objectifs 2025-2027 fixés dans le cadre de la trajectoire européenne.

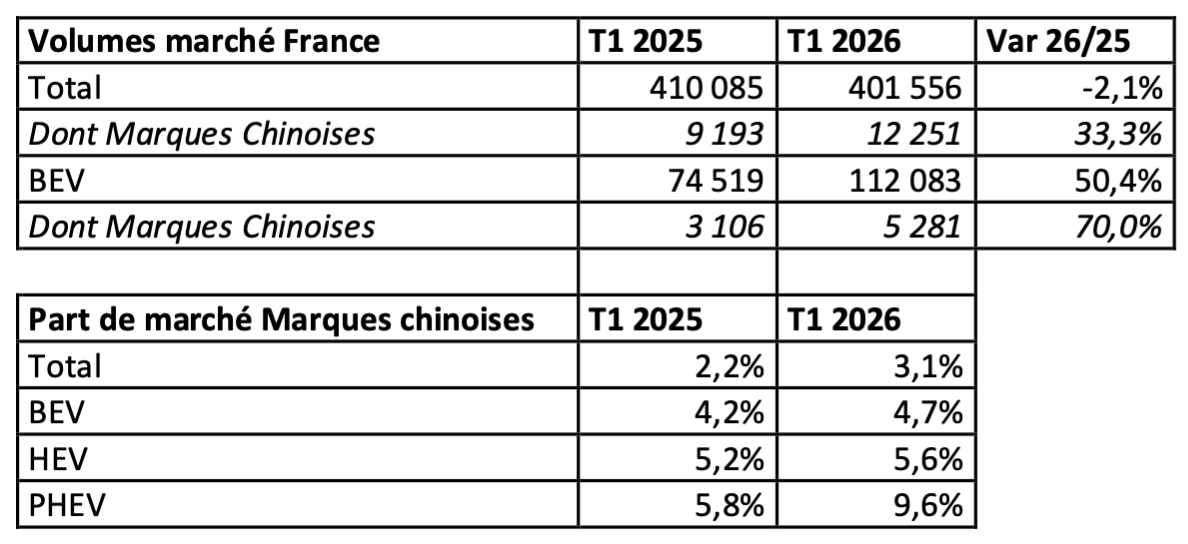

Pénétration des marques chinoises sur le marché Français au 1er trimestre 2026

En France, au 1er trimestre 2026, la pénétration des marques chinoises a progressé de 33% sur un an.

Sur le segment des véhicules 100% électriques (BEV), les marques chinoises progressent plus vite (70%) que le marché des BEV dans son ensemble (50%).

Les marques chinoises pèsent plus 3% du marché global sur la période, près de 5% du marché des véhicules 100% électriques (BEV), près de 6% du marché des hybrides (HEV), enfin près de 10% des hybrides rechargeables.

Plus globalement, en Europe (UE), on estime que les importations en provenance de Chine (au-delà des seules marques chinoises), de véhicules hybrides ont doublé sur les deux premiers mois de l’année 2026 (+104%), par rapport à la même période en 2025. Les importations de véhicules 100% électriques sont en progression de 38%. Les importations d’hybrides rechargeables, de 75%.

Marché, enjeux européens…

Luc Chatel était l’invité d’Europe 1 soir

Source : www.pfa-auto.fr